안녕하세요❤

오늘도 경제적 자유를 위해 노력하는 곰손이입니다👩🏻

태풍이 지나가고 나니 바람이 꽤 선선해졌어요.

이제 가을이 오려나 봐요.

숨이 탁 트이는 느낌이 들어 기분이 좋아지는 하루였어요😊

이번 시간에는 곰손이가 생각하는 보험에 대해 이야기해보려고 합니다.

결론부터 말씀드리자면 저는 보험을 대해 그다지 긍정적으로 생각하지 않아요.

현재는 대부분 해약하고 자동차보험까지 3개만 유지하고 있어요.

제가 자산을 불려보겠다고 결심하고 가계부를 쓰기 시작할 때쯤 보험 다이어트도 하게 되었죠.

보험은 힘든 일이 닥쳤을 때 극복할 수 있도록 큰 도움을 주어요.

주변에서 보험금이 얼마가 나왔다. 의료실비로 얼마를 준다. 등

보험을 안 들면 큰일 날 것처럼 이야기하잖아요?

저도 사회초년생일 때 보험은 최우선으로 가입해야 한다고 생각했고

친정엄마가 첫 월급 받기도 전에 이런저런 보험에 가입시켜 주셨죠.

물론 저도 엄마가 들어준 보험 덕분에 대학교 때 보험금을 탄 적이 있지만

장기적으로 보았을 때 과연 정말 이득일까?를 다시 한번 생각해볼 문제예요.

곰손이가 해지한 보험

1. 연금보험(연금 저축 아님)

직장에 처음 들어간 해에 은행이 아닌 보험회사에서 가입했던 상품(10년 납 월 25만 원 납입) 한 개와 4년 후 같은 보험회사에서 가입한 것(10년 납 월 10만 원 납입)까지 연금보험만 두 개가 있었어요.

연금보험은 세금공제가 되기 때문에 없어서는 안 될 보험이라고 해서 세금공제를 최고치로 받으려고 하나를 더 들었죠. 세금이 뭔지 에휴~😫

이 보험은 곰손이 가 60세가 되면 110세까지 매달 30만 원대에 연금이 나오니 정말 좋은 보험인 건 분명했어요.

그런데 10년이 지나고 만기가 될 때쯤 지금까지 납입했던 원금이 나에게 있었으면 어땠을까를 생각하게 되었어요.

오랜 시간 내 돈이 보험회사에 있어야 한다는 게 아까웠어요.

내 돈이 일을 해야 한다는 기본적인 자본주의의 원리에도 맞지 않죠.

게다가 보험회사는 내 돈을 가지고 가만히 보관만 해주지는 않잖아요?

어딘가에 투자를 해서 돈을 벌거예요.

저도 제 돈을 가지고 돈을 벌고 싶었어요.

60세에 안정적으로 연금을 받느냐 이 돈을 가지고 지금부터 돈을 불리느냐 선택하는 거죠.

물론 리스크는 있어요. 제 돈을 잃을 수도 있죠.

연금으로 받는다면 원금은 보장되니 더 좋은 선택일 수 있어요.

하지만 이 방법으로는 부자가 되거나 자산을 불려 나갈 수가 없어요.

제 나이 60세가 되면 같은 돈이 이라도 물가상승률을 고려하면 원금을 보장받는다고 말하기도 어렵지 않을까요?

그래서 저는 제 스스로 자산을 불리는 길을 선택했습니다.

공제받은 세금에 사업비까지 토해내고 나니 원금 손실이 많이 났어요.

제가 후회하는 건 친정엄마께 죄송하지만 처음부터 보험에 가입하지 말았어야 한다는 것입니다.

그래서 해약한 보험금으로 무엇을 했냐고요?

집사는데 보탰어요🤩

어쨌든 집은 우리 부부의 자산이 되었고 지금도 상승세를 보이고 있어 연금보험을 해지한 것은 절대 후회하지 않아요.

만약 해지한 보험금을 적금에 넣어두었거나 차를 샀거나했다면 많이 후회했을 거예요.

보험회사는 중도 해지를 좋아한다는 말이 있어요.

고객이 보험을 중도해지하면 그만큼 이득이라는 뜻이겠죠?

한번 가입한 보험은 중도에 해지하면 큰 손실을 감수해야 하니 정말 신중하게 가입하셔야 합니다.

저도 중도 해지를 하면서 잃은 원금은 정말 아깝지만 보험에 쉽게 가입하면 안 된다는 것을 온몸으로 배웠으니

인생공부했다고 생각하기로 했습니다.

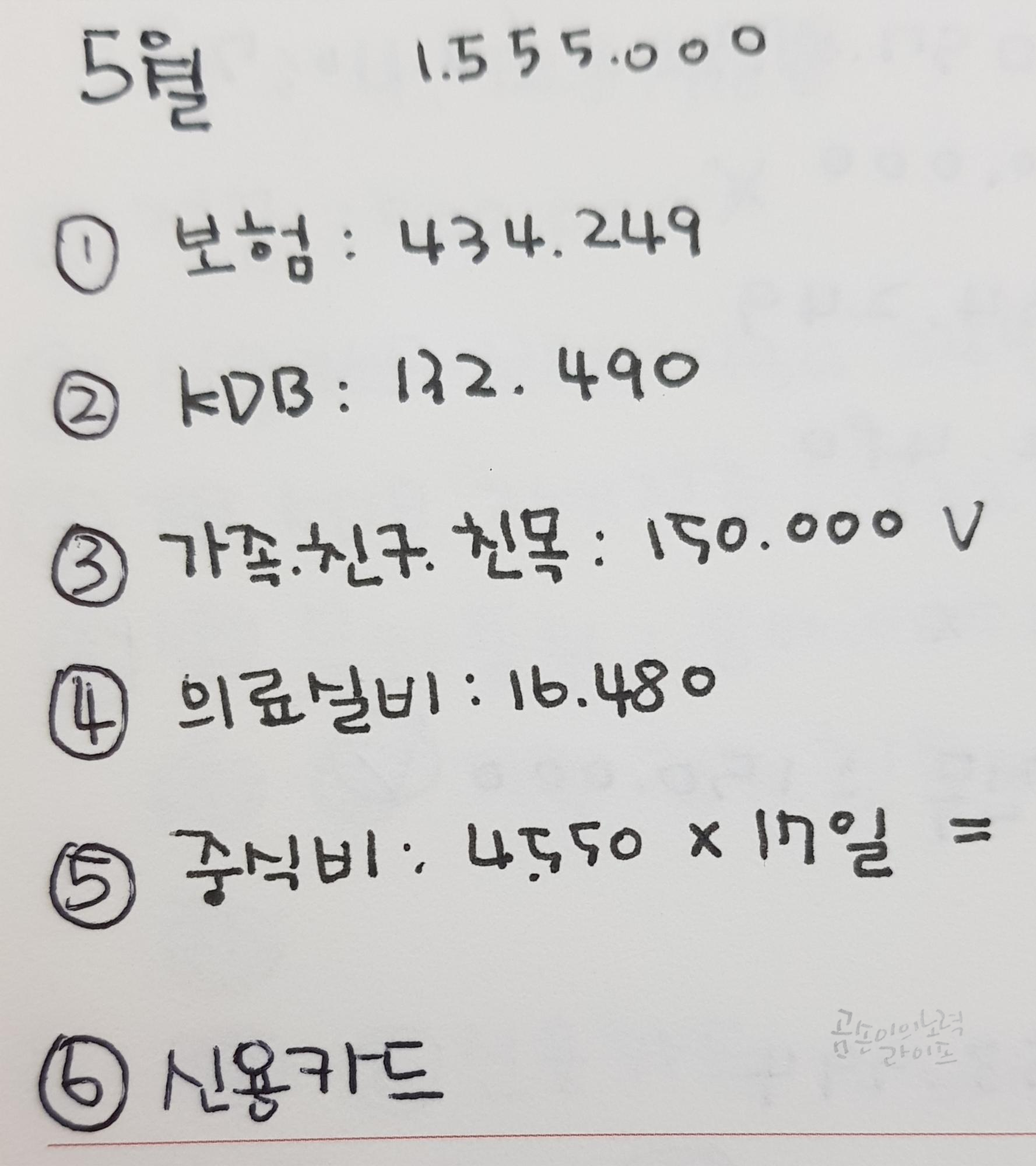

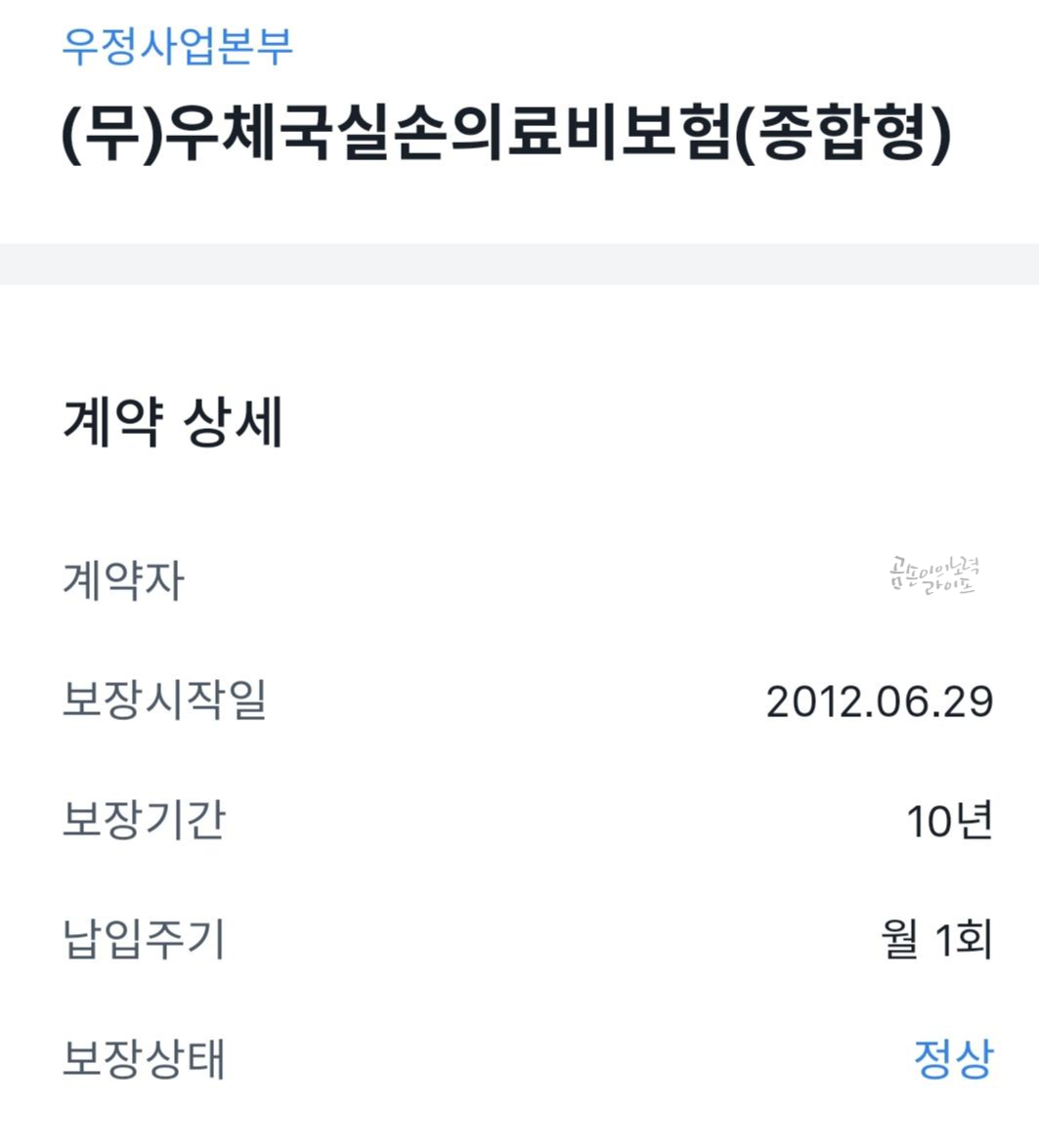

2. 의료실비보험

곰손이의 실비보험은 월 납입금이 2만 원대라 부담이 없어 유지하려고 했었어요.

근데 병원에서 치료받고 실비를 청구하려고 하면 너무 복잡한 거예요.

지금은 우체국 보험도 모바일 청구가 되는지 모르겠는데 그 당시는 꼭 우체국에 가서 서류를 제출해야 했거든요.

근무시간이랑 겹치니까 곤란했죠.

왜 내 돈인데 마음대로 못쓰게 하는 거죠?

그뿐만이 아니에요. 병원비는 이것저것 보장 안 되는 게 많고 약제비는 만원을 공제해요.

이건 또 무슨 경우죠? 저는 병원 가면 약값 만원 넘는 경우가 별로 없는걸요😥

아주 극단적인 예로 제가 종아리에 핏줄이 유독 튀어나와서 하지 정맥류가 아닐까 하고 병원에 갔더니 초음파를 찍어보자는 거예요. 초음파가 7만 원인가 했었는데 다행히 하지정맥류가 아니래요.

그랬더니 하지정맥류 진단을 받지 않았기 때문에 실비를 청구할 수가 없다는 거예요.

이미 초음파 촬영비 7만 원을 지출했는데도요.

너무 억울하지 않나요?

통장 쪼개기로 한 계좌에 의료비를 매달 일정 금액 넣어놓고 병원 갈 때마다 쓰는 게 훨씬 이득이라고 생각했어요.

이젠 맘 편하게 병원에 갈 수가 있어요.

그 당시 해약할 때 직원분이 지금은 젊어서 괜찮은데 나이 먹으면 실비 보험 덕을 볼 거라고 하시더라고요.

맞는 말이에요.

그런데 나이 들면 보험금도 같이 오르고(가입한 지 1년 만에 보험금 16,000원에서 22,000원으로 오름)

더 나이 들면 가입도 안 시켜줘요.

보험회사가 손해 보는 상품은 팔지 않는다는 뜻이에요.

차라리 그 돈으로 투자를 하고 우환이 닥쳤을 때 현금화해서 사용하는 게 더 좋은 방법 아닐까요?

만약 내가 암에 걸리면 소유하고 있던 주식을 팔거나 하는 것처럼요.

여러분은 어떤 게 더 나은 방법이라 생각하시나요?

투자엔 분명 위험이 따르지만 투자를 안 하는 게 더 위험하다고 여러 부자들은 이야기합니다.

저도 이 말에 전적으로 동의해요.

곰손이가 유지하고 있는 보험

1. 암 포함 CI보험

사실 이것도 해약하고 싶었으나 환급금이 적어 손해가 많고 친정엄마가 들어주신 거라 죄송한 마음에 유지하고 있어요.

환급률이 높았다면 벌써 해지했을 거예요.

2. 종신보험

이건 2015년에 보험설계사 분이 직장으로 무작정 찾아와서 가입했던 건데요.

복리의 마법이라는 말에 마음이 동해서 계약하게 됐어요.

그 당시는 연금 저축인 줄 말 알았는데 보험이더라고요.

일단 3%대 보장금리에 복리이자를 적용하니까 10년 납입하고 5년 더 거치하면

이자만 400만 원이 넘는다고 하고 급할 땐 이자만 찾아서 쓸 수도 있다고 하더라고요.

이제 5년이 흘렀으니 반 정도 납입했네요.

지금 까지 내 돈이 780 만원인데 환급금은 600만 원도 안되니 제 돈 200만 원은 어디로 간 거죠?

이것도 환급률이 너무 낮아 손해가 막심하고

월 납입금은 아주 큰돈이 아닌지라 적금 든다 생각하고 유지하기로 했습니다.

아마 이 돈으로 삼성전자 주식을 사모았으면 더 많은 돈을 벌었을 거예요.

지금이라도 해약하고 다른 곳에 투자하는 게 이득일까요?😔

겁이 많아 실행하지 못하는 제가 답답해지는 순간이에요.

지금도 보험회사는 제 돈을 가지고 투자해서 돈을 벌고 있겠죠?

물론 모든 보험이 그런 건 아니겠죠.

좋은 상품도 있을 테니 보험에 대한 냉철한 시각을 가지고

꼼꼼히 비교하고 신중하게 가입하시길 바랍니다.

저는 앞으로 가지고 있는 나머지 보험도 모두 해지하거나 납입금을 줄일 예정입니다.

지금까지 보험을 맹신하고 있던 곰손이가 보험 다이어트를 시작하게 된 이야기를 포스팅해보았습니다.

도움이 되었으면 좋겠어요.

다음 시간에는 꼭 필요하지만 있으면 부담되는 자산가치 하락의 끝판왕 자동차에 대해 이야기해 보겠습니다.

긴 글 읽어주셔서 감사합니다.

오늘도 곰손이는 경제적 자유를 위해 노력했어요.

다음 시간에 또 만나요❤

안녕🤗

- 이 글은 보험에 대한 곰손이의 지극히 주관적인 생각이 담긴 글이므로 사실과 다를 수 있습니다. -

https://cuddly282.tistory.com/12

통장을 쪼개다.

안녕하세요😄 곰손이에요❤ 지난 시간 아날로그 가계부 글에서 잠깐 이야기했었던 통장 쪼개기에 대해 오늘은 좀 더 자세히 다루어 보려고 해요. 아날로그 가계부 보러 가기 https://cuddly282.tistor

cuddly282.tistory.com

https://cuddly282.tistory.com/3

아날로그 가계부를 쓰다.

안녕하세요, 곰손이에요~ 제가 가계부를 쓰기 시작한 지 2년 가까이 되어가요. 그전에는 정말 생각없이 돈을 썼더랬죠ㅠㅠ 그러다 보면 며칠 안돼서 월급이 온대 간대 없이 사라져 버려요. 부끄�

cuddly282.tistory.com

'경제적 자유를 위한 노력 > 자산관리' 카테고리의 다른 글

| 주식시장에 발 담근 주린이 이야기👶🏻 (35) | 2020.09.12 |

|---|---|

| 자산가치 하락의 끝판왕, 자동차🚗 (30) | 2020.09.10 |

| 신용등급을 올리다. (9) | 2020.09.03 |

| 오픈뱅킹의 시작, 토스 (6) | 2020.09.02 |

| 카카오뱅크와 K-뱅크 (4) | 2020.08.29 |

댓글