적금 이자는 어떻게 계산할까요?🧮

안녕하세요❤

오늘도 경제적 자유를 위해 노력하는 곰손이예요👩🏻

제가 즐겨 사용하는 인터넷은행 케이뱅크에서 잔액 조회를 하는 중에

눈이 번쩍 뜨일만한 상품을 발견했어요.

요즘 같은 저금리 시대에 10% 금리 적금이 있는 거예요 글쎄!!

이렇게 좋은 상품이 있다면 금방 다 팔릴 거 같아 얼른 클릭해 봤습니다.

하지만 역시나 까다로운 조건이 있더군요😥

가입만 하면 10%의 이자를 지급하는 게 아니었어요.

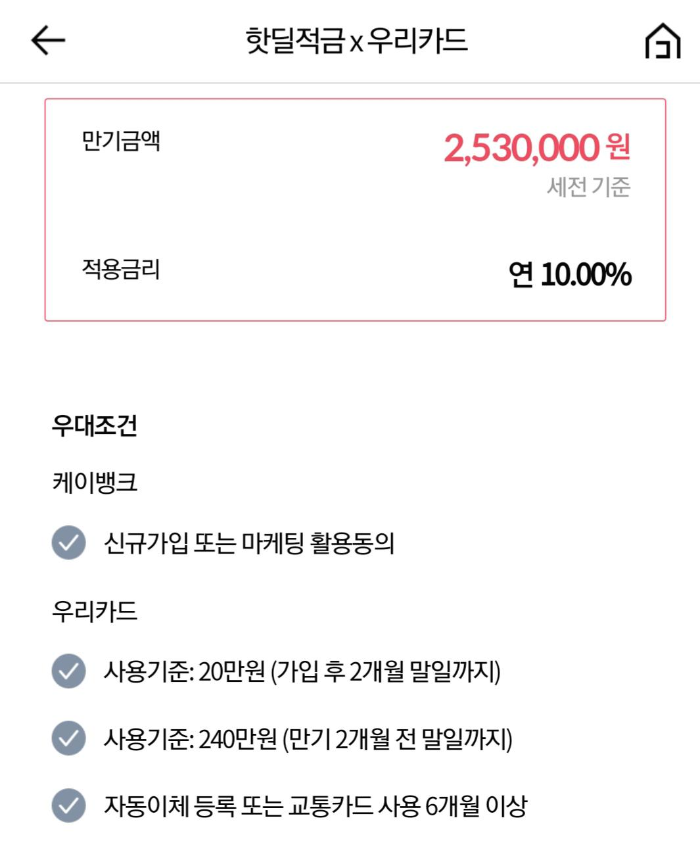

그렇다면 10%의 우대금리를 받으려면 어떤 조건이 있는 걸까요?

1. 우대금리 조건

기본 금리는 1.8% 였어요.

이것도 지금 같은 때 낮은 건 아니지만

좀 속았다는 생각이 드네요🤨

여기에 케이 뱅크 신규 회원이거나 마케팅에 동의를 하면 가산금리가 있어요.

그리고 우리 카드를 발급받아서 240만 원 이상 써야 하고

거기에 자동이체 또는 교통카드를 사용해야 10%의 금리를 모두 받을 수 있죠!

복잡하네요🥱

저는240만 원 신용카드 사용이라는 부분에서 가입을 포기했어요.

1년에 240만원 모으고 10% 금리 받으려다 240만 원을 써버리는 이상한 상황이 올 거 같아서요.

결과적으로 돈을 모으는 게 아닌 거죠.

돈을 더 쓰게 될 수도 있는 거예요.

달리 생각해서 꼭 써야 하는 돈을 여기서 발급받은 신용카드로 쓴다면 이 득인 건 확실합니다.

잘 활용하면 고금리 이자를 받을 수 있는 건 맞아요.

단, 그만큼의 돈만 쓰겠다는 의지력이 있어야겠죠?

신용카드를 꼭 사용해야 하는 조건이 있다면 과소비의 위험이 있어요.

특히 저같이 소비 충동이 심한 사람은 이런 조건은 피하는 게 좋아요.

관련 내용은 이전 포스팅에서 다루었으니 참고해 주시면 감사하겠습니다.

2020/08/22 - [경제적 자유를 위한 노력/자산관리] - 신용카드와 체크카드

신용카드와 체크카드

안녕하세요. 곰손이에요. 긴 장마가 끝나고 본격적인 무더위가 시작됐어요. 햇빛이 어찌나 뜨거운지ㅠㅠ 물놀이하고 싶은 날씨지만 휴가는 끝나버렸다는😥 시원한 아이스커피를 마시며 아쉬

cuddly282.tistory.com

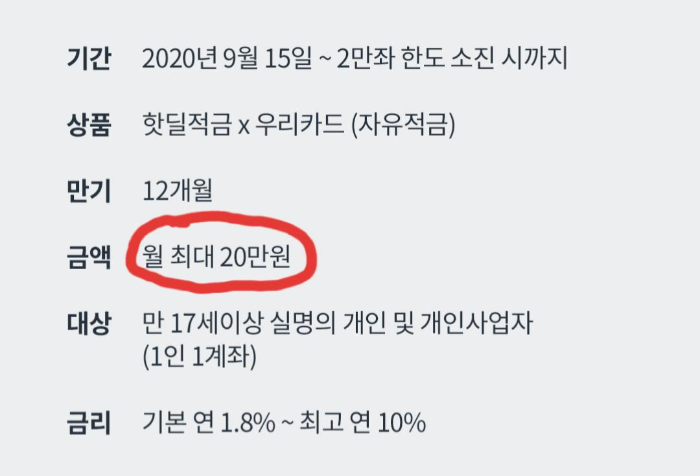

2. 소액만 가능

그래도 월 납입금이 크면 꽤 많은 이자를 받을 수 있을 텐데

월 20만 원이 최고 금액이라니

이것도 좀 안 좋은 점이네요.

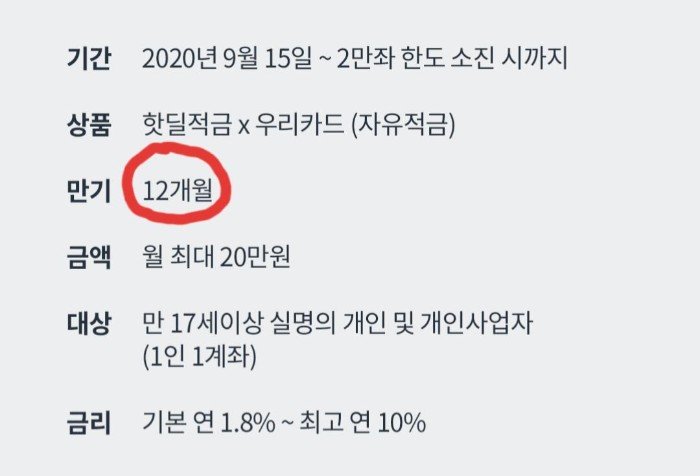

3. 납입 기간도 짧음

또 최장 납입기간이 1년이에요.

적금을 오래 유지하는 게 꼭 좋은 것만은 아니지만

큰돈을 장기간 납입하면 그만큼 이자도 늘어나잖아요?

그런데 1년 만기라면 받는 이자도 적어질 수밖에 없습니다.

결론은 당분간 투자 계획이 없는

잠자고 있는 돈이 있고

240만 원 이상의 무언가를 구입할 계획이

있으신 분들이 가입하면 괜찮을 거 같습니다.

또 목돈을 만들고자 하는 목적으로 가입하면 좋겠지만

10%의 금리를 모두 받기는 쉽지 않아 보이네요.

여기서 저는 적금 가입을 하지 않더라도

은행 적금 이자는 어떻게 계산되는지 궁금해졌어요.

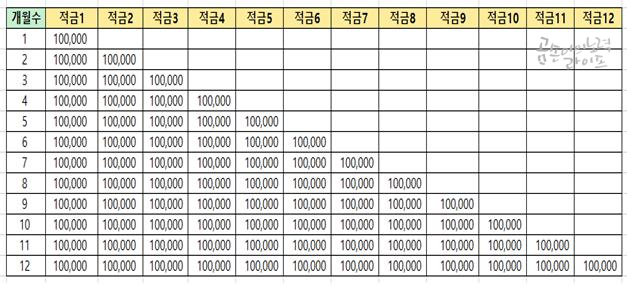

매달 20만 원 납입, 10% 금리를 받을 경우 이자가 얼마나 되는지 한번 계산해 보았습니다.

월 20만 원씩 12개월이면 240만 원이잖아요?

그럼 연 이자가 240만 원의 10%니까 24만 원?이라고 생각하시는 분 계실까요?

저요.. 저는 그런 줄 알았어요😥😥

첫 달부터 일정 금액을 예치하는 정기 예금인 경우는 이렇게 계산하는 게 맞습니다만

적금의 경우는 매달 이자가 달라져요.

저는 그 사실을 몰랐던 거죠.

은행에 돈이 얼마 동안 묶여있는가가 이자를 결정합니다.

따라서 적금의 이자가 얼마인지 정확히 알려면 월 이자부터 계산해 보아야 해요.

원금 200,000원*0.1 = 20,000원 (원금의 10% 이자)

20,000÷12개월 = 1,666.667원

원금 200,000만 원에 대한 한 달 이자는 1,666.667원입니다.

첫 달은 1,666,667원*12월의 이자가 붙습니다.

앞으로 12개월 동안 은행에 묶여있을 테니까요.

그렇다면 둘째 달은 1,666.667원*11월의 이자가 붙겠죠?

이렇게 1개월씩 줄어서 만기 전 달은 1,666,667원의 이자만 지급되는 거죠.

적금 이자는 첫 달에 납입한 원금에 대해서만 우리가 알고 있는 금리의 이자를 지급하는 거예요.

여기서는 첫달에 납입한 20만 원에 대해서만 10%의 이자가 나오는 거죠.

여기서 끝이 아닙니다.

이자에도 세금이 붙어요.

이자과세는 15.4% 인데요.

불로소득으로 봐서인지 꽤 높은 세율이네요.

이자에 대한 과세(15.4%) : 130,000원*0.154 = 20,020원

130,000원-20,020원(이자과세) = 109,980원

240만 원의 순수익은 11만 원이 조금 안되네요!

적은 돈은 아니라고 생각되지만 앞서 말씀드렸듯이 우대금리를 모두 충족하기가 어렵고

또 다른 소비를 조장할 수 있어 다른 투자처를 고려해 보는 게 좋을 거라고 판단했습니다.

이런 이유 때문에 한 때 적금 풍차 돌리기가 유행했었어요.

매달 적금에 가입해서 복리 효과를 누리는 거죠.

풍차 돌리기는 수익률을 떠나서 해보면 재미있어요.

매달 만기가 돌아오는 즐거움이 있고 만기금을 다시 적금에 넣는 재미가 있거든요.

돈놀이하는 느낌이랄까😁

기회가 된다면 풍차 돌리기에 대한 포스팅도 준비해 보도록 할게요.

여기까지 은행이자를 어렵게 계산해 보았는데

네이버에 이자 계산기를 검색하시면

아주 쉽게 계산할 수가 있어요.

은행이자는 단리니까 단리에 체크하셔서 계산하면

이자과세까지 공제하고 바로 순이자를 알 수가 있습니다.

은행 적금은 소비를 통제하고 목돈을 만들기 위한 목적으로는 참 훌륭합니다.

만약 적금 가입을 고려하고 계신다면

내가 가입하려는 적금은 만기 시 이자는 어느 정도이고

이자에 대한 과세는 얼마인지 미리 알고 있는 것도

자산 관리에 작게나마 도움이 될 거라 생각합니다.

적금상품에 따라 비과세나 세금 우대를 해 주는 경우도 있다고 하니

잘 찾아보셔서 합리적인 선택을 하셨으면 좋겠어요😀

지금까지 은행 적금 이자에 대해 알아보았습니다.

곰손이는 오늘도 적금 이자 계산하느라 노력했어요😁

읽어주셔서 감사합니다😀

다음 시간에 다시 찾아뵐게요.

안녕히 계세요🙋🏻♀️

'경제적 자유를 위한 노력 > 자산관리' 카테고리의 다른 글

| 우리 동네 당근시장 훈훈하게 이용하기🥕 (57) | 2020.11.13 |

|---|---|

| 풍차 돌리기는 정말 복리의 마법을 부리는가?🎡 (40) | 2020.11.11 |

| 은행 방문 노노! KB 국민은행 비대면 외화계좌 개설하기📳 (46) | 2020.10.24 |

| 약정 노예 드디어 탈출!! 알뜰요금제로 갈아타기📱 (60) | 2020.10.17 |

| 감사일기 3-3-3법칙, 그 후🙏🏻 (51) | 2020.10.15 |

댓글